A raíz de la reforma fiscal del 2014, en el que se formalizó y se generalizó el uso de la factura electrónica, los patrones también encontraron la obligación de tener que utilizar este mecanismo de información al #SAT, sobre los pagos realizados a aquéllas personas físicas que le prestan un servicio personal subordinado, es decir, de sus trabajadores.

El 30 de septiembre del 2016, aparece publicada en el portal de internet del #SAT precisamente, la nueva versión 1.2 del complemento de nómina de la factura electrónica, la cual tiene vigencia, desde enero de 2017, por lo que los contribuyentes deben cumplir con la obligación señalada en el art. 99 fracción III de la LISR que nos dice:

LISR. Artículo 99. Quienes hagan pagos por los conceptos a que se refiere este Capítulo, tendrán las siguientes obligaciones:

[…]

III. Expedir y entregar comprobantes fiscales a las personas que reciban pagos por los conceptos a que se refiere este Capítulo, en la fecha en que se realice la erogación correspondiente, los cuales […]

Desde el punto de vista de la nómina, debes tomar en consideración los siguientes aspectos:

- No es lógico contemplar valores negativos y debemos cuidar que nuestros conceptos, nunca arrojen importes de este tipo, ni en las percepciones, así como tampoco en las deducciones.

- Cuando damos de alta a un trabajador, debemos constatar que cuenta con su RFC ante el #SAT y si no está registrado, debemos realizar su inscripción, de preferencia, antes de que se elabore su primer pago de salarios.

- El campo relativo a la “Curp” patronal es opcional, porque debe usarse cuando el patrón sea persona física.

- En cuanto a algunos campos que se adicionan a esta versión 1.2 del complemento de nómina, les comento:

- El SAT nos comparte en una forma curiosa, el catálogo en un archivo en formato .xls

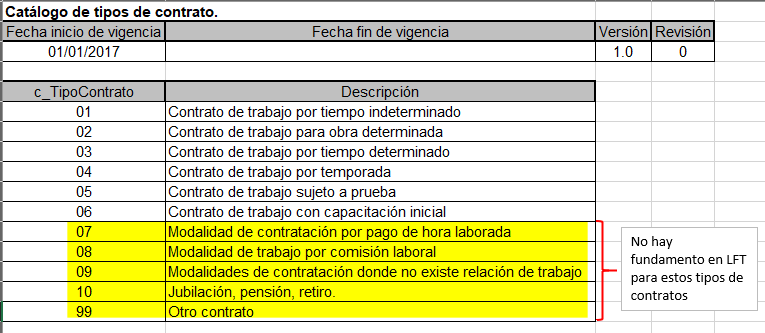

- En la pestaña del catálogo que se refiere a los tipos de contrato, me llama la atención de que al parecer, en el SAT no hay quien conozca la Ley Federal del Trabajo, porque vean ustedes:

Del tipo de contrato 07 “pago por hora laborada” al 10 “jubilación, pension, retiro”, ninguna de estas modalidades de contratación existen en la LFT. Tengamos cuidado y no usemos ninguna de estos conceptos.

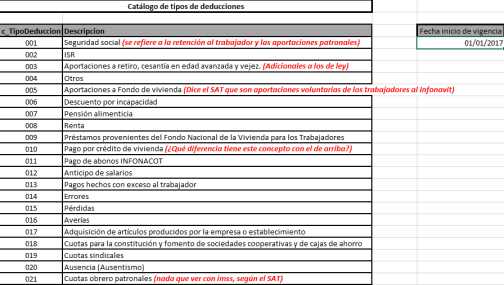

- En cuanto al catálogo de tipo de deducciones veamos las perlas de sabiduría laboral del SAT:

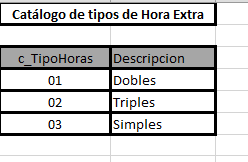

- En cuanto a las horas extras, aquí la tabla:

Los noministas debemos saber que las horas extras “simples” solo son aquéllas que cumplen los requisitos del art. 65.

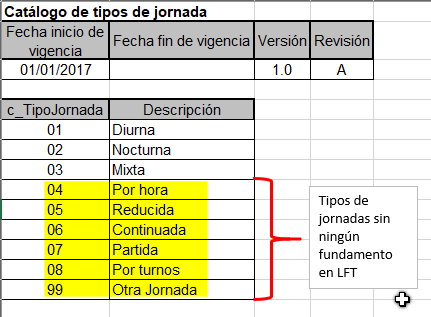

- Veamos ahora el catálogo que se refiere a la jornada laboral.

Los noministas leemos el art. 60 de la LFT y solo se mencionan las primeras tres jornadas: Diurna, nocturna y mixta. Misma recomendación anterior: No usen conceptos que la ley laboral no reconoce.

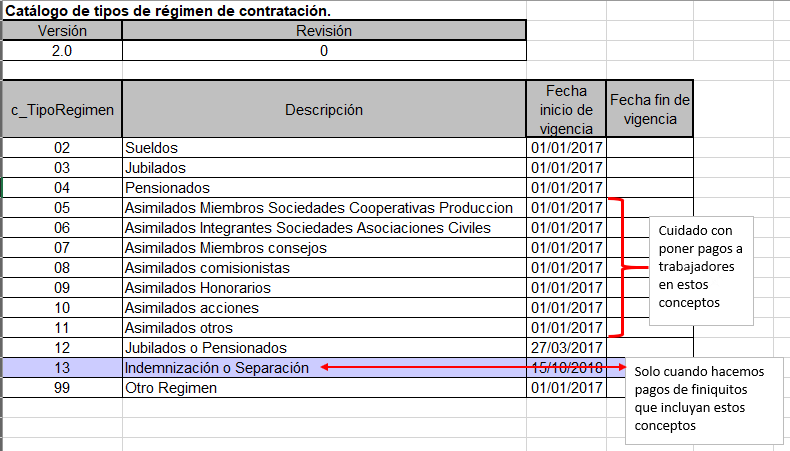

- Ahora, tengamos cuidado en el catálogo de regímenes de contratación (fiscales obviamente):

- Conclusiones:

- Debemos tener especial cuidado en la vigencia de este nuevo complemento porque obligatoriamente debemos utilizarlo desde del 01 de enero del 2017.

- La coordinación con el desarollador del software de facturación debe ser estrecha, a fin de cumplir con el plazo arriba señalado y que nuestra nómina tenga las especificaciones ya observadas.

- En todo caso, debemos asegurarnos de que nuestros conceptos del sistema de nóminas, estén debidamente configurados, a fin de que se utilicen las claves del catálogo del SAT, de manera correcta.

Reciban un cordial saludo.

Lic. PepeSoto – Asesor

![]()

www.ppsotoasesor.com

Nuestros Colaboradores son de la más alta calidad profesional, sus opiniones sobre la temática que escriben son basadas en su experiencia, estudios y profesionalismo dignas de tomarse en cuenta como especialista en el tema, que respetamos y apoyamos pero que es responsabilidad de cada uno de nuestros colaboradores.

Ninguna parte de esta obra podrá reproducirse, almacenarse o transmitirse en sistemas de recuperación alguno, ni por algún medio sin el previo permiso por escrito de SINDEMEX y sus Colaboradores, para cualquier consulta al respecto, favor de dirigirse a la dirección de correo: vinculacion.nacional@sindemex.

Leave a Reply